Em 11/06/2025, o Governo Federal editou a Medida Provisória (“MP”) nº 1.303/2025, que realiza diversas alterações na forma como os rendimentos de aplicações financeiras e ativos virtuais serão tributados no Brasil. As novas regras entrarão em vigor a partir de 1º de janeiro de 2026 e impactam diretamente nos investidores pessoa física, tanto no Brasil quanto no exterior.

As Medidas Provisórias, em que pese tenham força de lei, devem ser aprovadas dentro de um período máximo de 120 dias. Do contrário, perderão sua eficácia. Assim, caso haja tal aprovação, as novas normas apenas passarão a ter vigência em janeiro do próximo ano.

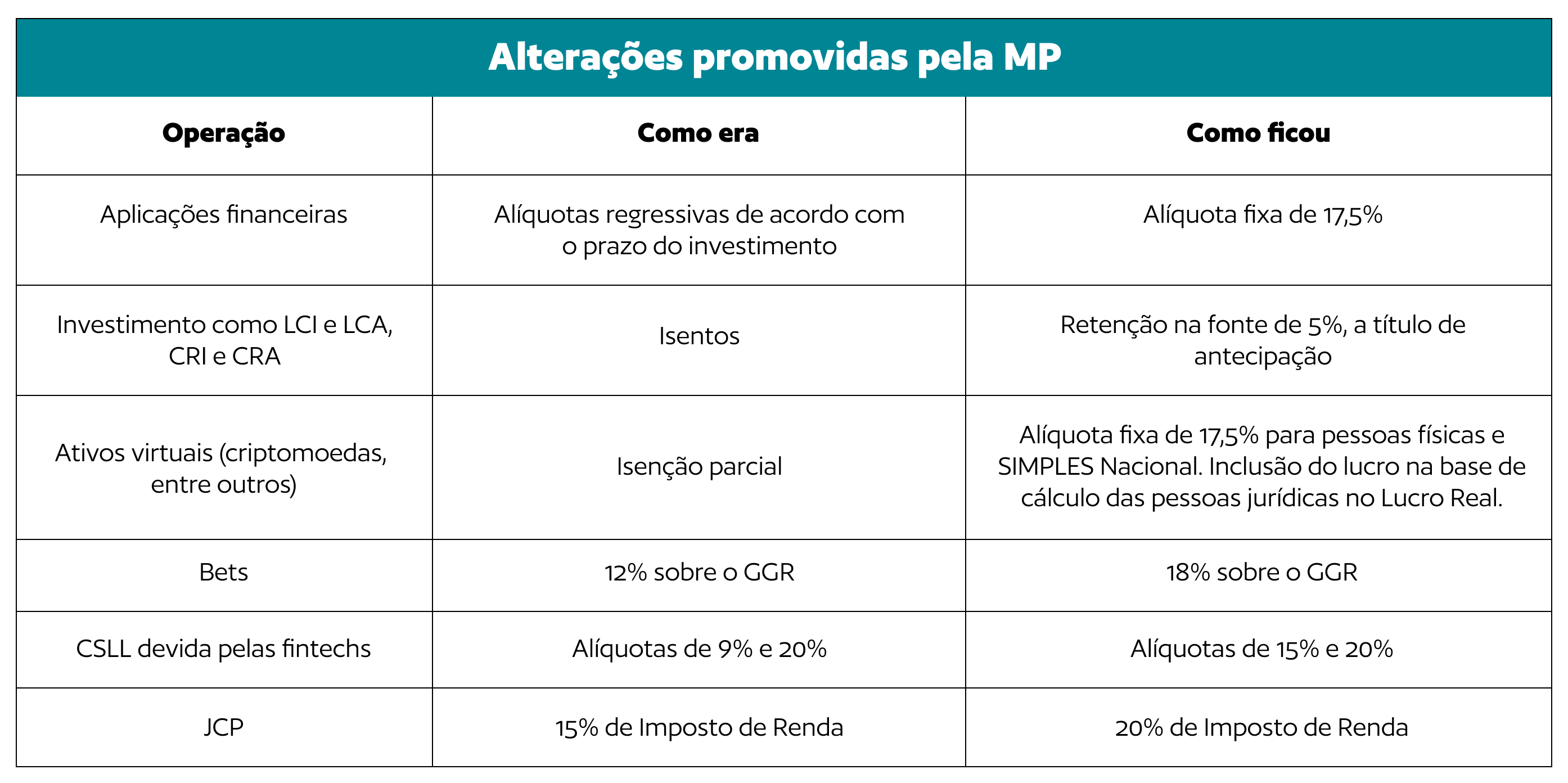

Essa medida extinguiu a tributação por alíquotas regressivas, conforme o prazo da aplicação, no caso das aplicações financeiras. Com isso, os fundos, CDBs, debêntures, entre outras aplicações, passarão a ser tributados, a título de Imposto de Renda, com uma alíquota única de 17,5%.

Essa alíquota também será aplicável nos casos de lucros em bolsa e balcão organizado, com isenção para vendas trimestrais de até R$ 60 mil. A apuração, nesse caso, será trimestral e as perdas podem ser compensadas por até 05 trimestres.

Os rendimentos decorrentes de fundos imobiliários (FII) e os Fundos do Agronegócio (Fiagro) serão isentos quando tiverem ao menos 100 cotistas e cotas negociadas em bolsa de valores. Caso esses critérios não sejam cumpridos, haverá a incidência de Imposto de Renda Retido na Fonte (“IRRF”) à alíquota de 5% no momento da distribuição. Além disso, os ganhos de capital serão tributados de acordo com as regras próprias desse tipo de renda.

Além disso, investimentos que antes eram isentos de tributação por Imposto de Renda, como LCI e LCA, CRI e CRA, passam a ser tributados com retenção na fonte de 5% do valor do investimento. Para pessoas físicas, pessoas jurídicas isentas e pessoas jurídicas enquadradas no regime do Simples Nacional, essa tributação será considerada como definitiva.

No entanto, para pessoas jurídicas sujeitas aos regimes de apuração do lucro real, lucro presumido ou lucro arbitrado, essa retenção será considerada uma antecipação do Imposto de Renda devido naquele período de apuração.

Com o objetivo de dar maior transparência fiscal nas declarações dos contribuintes pessoas físicas, a MP passou a exigir que as aplicações financeiras e ganhos de capital passem a ser declarados separadamente na Declaração de Ajuste Anual (“DAA”), com regras mais claras e padronizadas.

Ainda, os investidores poderão compensar suas perdas com ganhos da mesma natureza, dentro de 05 anos, desde que haja a devida documentação. Essa medida visa conferir maior equidade da tributação e pode, inclusive, beneficiar aqueles que possuem carteiras mais diversificadas de investimentos.

Diante dessas mudanças, o investidor, pessoa física, terá dois principais impactos: um possível aumento da carga tributária, em especial para aqueles que investem em produtos que antes eram isentos (LCI e LCA) e que passaram a ser tributados, e uma necessidade de maior atenção quando da elaboração da DAA, tendo em vista a necessidade de separação de rendimentos e a possibilidade de compensação das perdas com os ganhos de mesma natureza.

Uma possível alternativa para dar maior eficiência tributária e mitigar os efeitos dessa MP é reorganizar a carteira de investimentos.

Além disso, a MP equipara os ativos virtuais (criptomoedas, bitcoins, entre outros) a aplicações financeiras tradicionais para fins de tributação por Imposto de Renda, e esses ativos também estarão sujeitos à alíquota de 17,5% para pessoas físicas e pessoas jurídicas enquadradas no SIMPLES Nacional. Já as empresas enquadradas no Lucro Real terão os ganhos decorrentes de ativos virtuais incluídos na base de cálculo para apuração do Imposto de Renda da Pessoa Jurídica (“IRPJ”) e da Contribuição Social sobre o Lucro Líquido (“CSLL”).

As perdas envolvendo ativos virtuais poderão, também, ser compensadas dentro de um período de 05 trimestres.

Os investidores estrangeiros no Brasil serão tributados como se residentes fossem. No entanto, haverá isenção de Imposto de Renda para ganhos líquidos com ações e instrumentos semelhantes, negociados em bolsa, desde que esses estrangeiros não estejam domiciliados em paraísos fiscais.

Aqueles domiciliados em paraísos fiscais estarão sujeitos a uma alíquota de Imposto de Renda Retino na Fonte de 25%.

Ainda, os rendimentos de empréstimo de títulos serão tributados como se aplicações financeiras fossem, à alíquota de 17,5%.

Outro ponto abordado pela MP é a tributação das operadoras de apostas esportivas, as bets. A tributação incidente sobre o faturamento dessas companhias (gross gaming revenue) passará a ser de 18%, em detrimento da alíquota de 12% antes aplicável.

Ainda, a CSLL devida por algumas instituições financeiras, definidas expressamente pela MP, terá novas alíquotas, de 15% e 20%, extinguindo a de 9% e aumentando a carga tributária suportada por essas empresas. Com isso, os bancos, as distribuidoras de valores mobiliários, as corretoras de câmbio e de valores mobiliários e as sociedades de crédito, financiamento e investimento estarão sujeitas ao recolhimento de CSLL com alíquotas maiores.

O Imposto de Renda sobre o JCP passará a incidir à alíquota de 20%, em detrimento da alíquota anterior de 15%.

Além disso, a MP também visa restringir as compensações entre créditos e débitos de tributos detidos pelas pessoas jurídicas, o que pode impactar significativamente em suas atividades.

A nova medida determinou a impossibilidade de compensação em dois casos específicos: (i) quando o crédito for decorrente de pagamento indevido ou a maior, com fundamento em documento de arrecadação inexistente; ou (ii) quando for decorrente do regime de incidência não cumulativa das contribuições devidas ao PIS e da COFINS, na hipótese de o crédito não guardar relação com a atividade econômica do contribuinte.

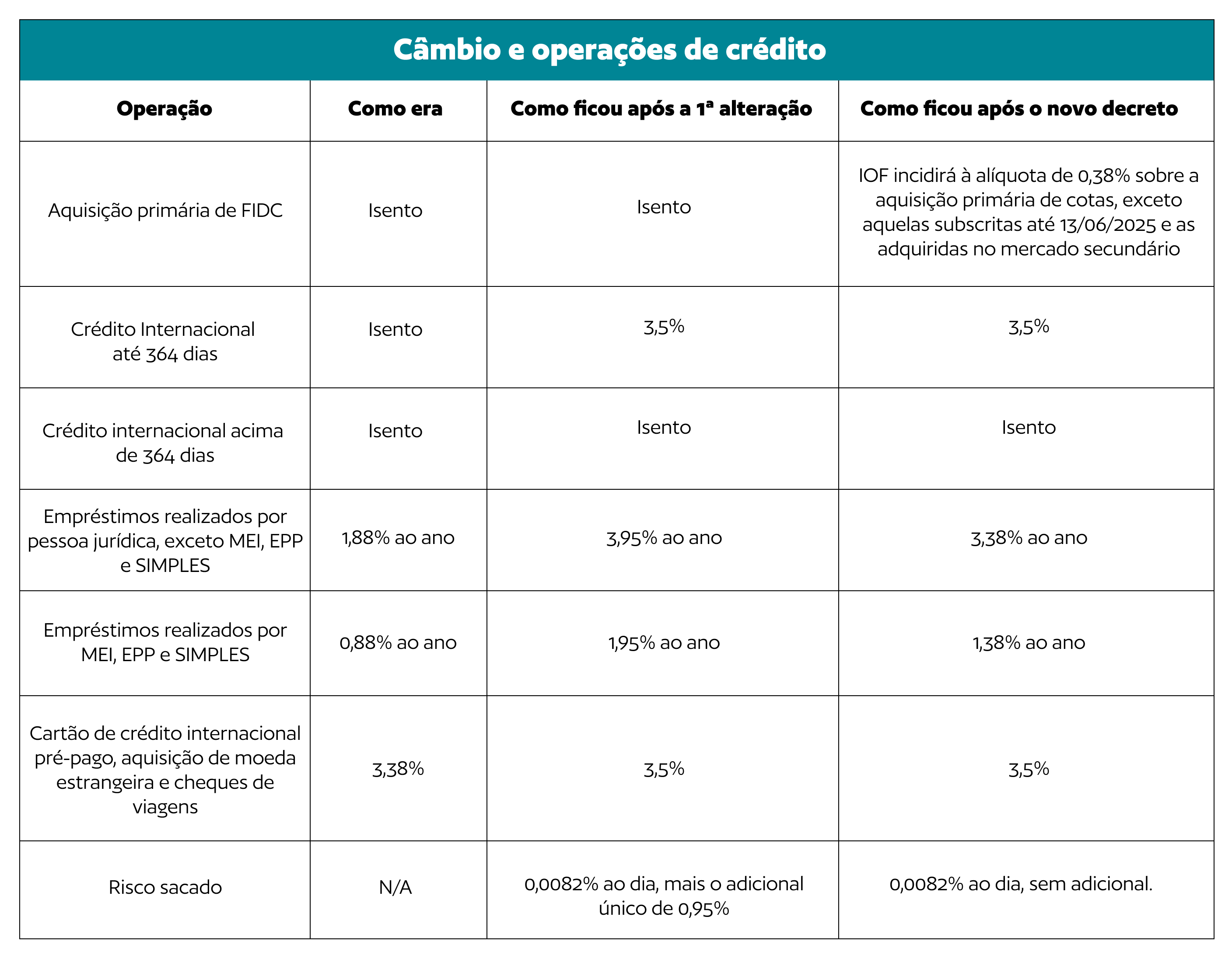

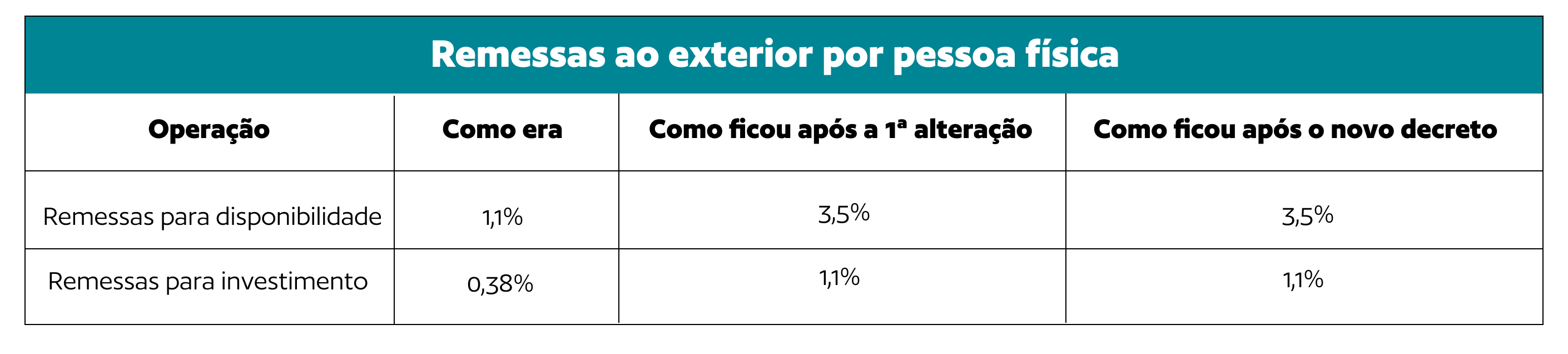

Também em 11/06/2025, o Governo Federal editou o Decreto nº 12.499/2025, que relativiza parcialmente algumas das últimas alterações relacionadas ao Imposto sobre Operações Financeiras (“IOF”).

Neste link, você pode conferir a análise detalhada do Decreto. Abaixo, listamos as principais alterações promovidas por esse novo dispositivo legal:

.png)

A equipe Tributária de TozziniFreire Advogados está à disposição para realizar uma análise individualizada dos impactos financeiros dessa nova norma, bem como apresentar sugestões que confiram maior eficiência tributária a seus investimentos e operações.